![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Agnese Carla Fersini

Universidad

de Valencia (España) ![]()

![]()

https://dx.doi.org/10.5209/REVE.104781 Recibido: 21/11/2024 • Aceptado: 29/08/2025 • Publicado: 11/11/2025

ES Resumen. La economía en esta época de peculiaridades globales representa el principal foco de atención de las personas, las organizaciones y los países, principalmente por los efectos sociales que están relacionados con la calidad de vida que genera bienestar integral a los seres humanos. Todos los teóricos socioeconómicos vinculan a las empresas con la generación de bienes, servicios y desarrollo social. Esta premisa dio origen al concepto conocido como "economía social", el cual se sustenta en el uso de los factores de producción con énfasis a los factores sociales, es decir, para las organizaciones de naturaleza económica su razón es la rentabilidad, y para las organizaciones de naturaleza social su razón es la concertación de grupos para la resolución de los problemas de las comunidades. El objetivo es valorar el papel de la empresa social como instrumento de política social en el desarrollo de la Agenda 2030. La investigación tiene un enfoque cualitativo con método analítico, para comparar las medidas de fomento de las empresas de naturaleza social en España e Italia. El principal resultado fue la comprobación de la eminente presencia de las empresas sociales como instrumento para la implementación de las políticas sociales en España e Italia. Se concluye destacando que es necesario liderar a los países con economías emergentes que discurren en alcanzar los mayores estándares de rendimiento económico, intentando proveer a sus pobladores de la tan merecida economía del bienestar contemplada en los ODS de la Agenda 2030, y que las empresas sociales representan un instrumento idóneo para combatir la pobreza y las desigualdades sociales.

Palabras clave. Agenda 2030, economía social, empresa social, incentivos, políticas sociales.

Claves Econlit. A13.

ENG Social enterprises: a comparative social policy instrument for promotion in Spain and Italy

ENG Abstract. The economy in this era of global peculiarities represents the main focus of attention of people, organizations and countries, mainly due to the social effects that are related to the quality of life that generates integral well-being for human beings. All socioeconomic theorists link businesses to the generation of goods, services, and social development. This premise gave rise to the concept known as the "social economy," which is based on the use of production factors with an emphasis on social factors. That is, for economic organizations, the rationale is profitability, and for social organizations, the rationale is group coordination to resolve community problems. The objective is to assess the role of social enterprises as a social policy instrument in the development of the 2030 Agenda. The research uses a qualitative approach with an analytical method to compare measures to promote social enterprises in Spain and Italy. The main result was the verification of the prominent role of social enterprises as an instrument for the implementation of social policies in Spain and Italy. The conclusion is highlighted by the need to lead emerging economies in achieving the highest standards of economic performance, seeking to provide their populations with the well-deserved well-being economy contemplated in the SDGs of the 2030 Agenda, and by emphasizing that social enterprises represent an ideal instrument for combating poverty and social inequalities.

Keywords. Agenda 2030, incentives, social economy, social enterprise, social policies.

Sumario. 1. Introducción. 2. Empresa Social: un concepto en construcción. 3. Antecedentes bibliográficos de Empresas Sociales en España e Italia. 4. Hipótesis a considerar. 5. Metodología. 6. Resultados. 7. Discusión. 8. Recomendaciones. 9. Conclusiones. 10. Referencias bibliográficas.

Cómo citar: Fersini, A. C. (2025). Empresa Social como instrumento de política social en España e Italia en el Marco del Desarrollo de la Agenda 2030. REVESCO. Revista de Estudios Cooperativos, 151, e104781. https://dx.doi.org/10.5209/REVE.104781.

El Programa de las Naciones Unidas para el desarrollo (PNUD, 2024) tiene entre sus objetivos el Desarrollo Sostenible (ODS) de las naciones para lo cual adquiere un compromiso bastante audaz con el propósito de poner fin a la pobreza en todas sus formas y dimensiones para el año 2030. Para hacerlo más efectivo, se requiere el enfoque hacia los países con mayor vulnerabilidad, así como ampliar el acceso a los recursos y a los servicios básicos, y apoyar a las comunidades afectadas por diferentes conflictos y desastres relacionados con el clima. También señala la PNUD (2024), que la desigualdad en los ingresos es un problema de orden mundial que requiere soluciones globales entre las que incluyen mejorar la regulación y el control de los mercados y de las instituciones financieras, además promover la asistencia para el desarrollo y la inversión extranjera directa para las regiones que más lo ameriten; otro factor relevante para abordar esta desigualdad, es que las naciones faciliten de manera segura la migración y la movilidad de las personas.

La planificación presentada por la PNUD (2024), para reducir la pobreza y la desigualdad entre naciones se ha visto limitada por diferentes alteraciones a nivel global entre las cuales se destaca: la pandemia sanitaria COVID-19 en el año 2020 y la invasión a Ucrania por parte de Rusia; estos dos escenarios sirvieron para que la Organización de las Naciones Unidas (ONU) señalara que “en la situación actual, el mundo no está encauzado a acabar con la pobreza para el año 2030 y para lograr este objetivo, los países más pobres deberían alcanzar niveles de crecimiento a favor de los pobres sin precedentes” (PNUD, 2024: 26). Estas crisis incrementaron los números de personas en pobreza crítica, puesto que la ONU señaló que en ese período 828 millones de personas padecieron de falta de alimentos.

En el año 2021, 95,4 millones de personas en la Unión Europea (UE), equivalentes al 21,7% de la población, estaban en riesgo de pobreza o exclusión social (Asociación Égalité, 2022); esta realidad de algunos países de la UE ha generado que los gobiernos cambien sus políticas sociales con el fin de tratar de disminuir el problema que ocasiona un estado de incertidumbre en la población que se halla sometida a la presión de la salud mental y física de las familias, y que al no encontrar repuestas, suele provocar estallidos sociales. De hecho, tal situación ocasionó que las Empresas Sociales se sometieran a investigación para evaluar la correcta aplicación de la política social las cuales fueron creadas como los instrumentos de fomento en países europeos como España e Italia.

Ante tal escenario, los gobiernos de la UE deben asegurar que la inversión social realmente llegue a las comunidades más necesitadas y que atiendan, primeramente, a los habitantes que se encuentran en riesgo de exclusión social. Para ello, se debe contar con beneficios económicos brindados por la nación. Siendo válido señalar, que en Europa las problemáticas de pobreza y desigualdad son atendidas por las políticas sociales concebidas a través de la Comisión Europea en procura de la cohesión política, social y económica de la población. De igual manera, se han creado instituciones que proveen los recursos financieros para apoyar las políticas sociales, que según lo estipula Rodríguez et al., (2022), el Fondo Social Europeo (FSE) está dirigido para favorecer “el empleo, la educación, la integración social y la mejora de la administración pública” (p. 15).

Por su parte, el Fondo Europeo de Adaptación a La Globalización (FEAG, 2020), es una institución que promueve la asignación de incentivos financieros con el objetivo de apoyar a los trabajadores que, como consecuencia de la pandemia, perdieron sus empleos. Asimismo, apoya a aquellos microempresarios que abandonaron sus emprendimientos por la crisis financiera y no pudieron recuperarse; dichas adversidades impactaron mayormente a los pequeños comerciantes. Por tanto, la FEAG propone reforzar dadas las pérdidas de empleo debido a los efectos de la pandemia durante el período 2021-2027. Por su parte, Bornay (2022), señala que la UE también fortaleció algunos mecanismos europeos de estabilidad ya existentes como la inyección de 750.000 millones de euros para potenciar al sector salud y la creación de Empresas Sociales que tuvieran presencia en las colectividades más pequeñas y apartadas. En otras palabras, la UE “ha ampliado claramente su ámbito de actuación en los sectores de la sanidad y la política social” (Bornay, 2022: 35).

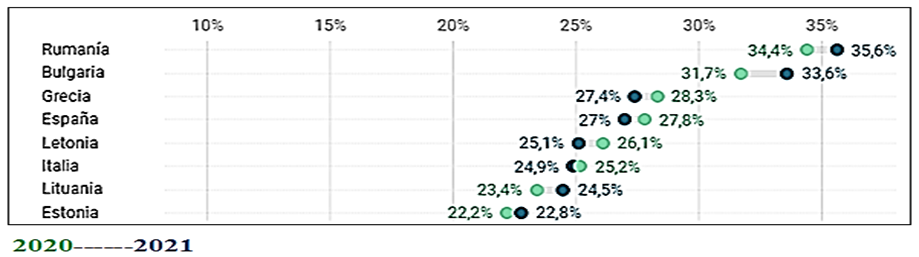

Ahora bien, en el caso concreto de España e Italia, el riesgo de pobreza y exclusión social para el año 2020 estaba en un promedio de 27.02% para España, y para el año aumentó a 27,99% (como se observa en la Figura 1). Por su parte, Italia estaba con un 2,12% debajo del promedio para el año 2020, y para el 2021 fue de 2,79% debajo del promedio. Tales cifras sitúan a Italia en mejor posición respecto a España por estar más abajo del promedio.

Figura 1. Estados miembros de la UE con mayor porcentaje de riesgo de pobreza y exclusión social

Fuente: Blanco (2020).

Según los datos publicados por la Oficina Estadística Europea “Eurostat”, España se encuentra en quinta posición de los países con más pobreza de la Unión Europea, (Expansión, 2020). Italia, por su parte, es el único entre los estados fundadores de la Unión Europea que se destaca por una fragilidad social tan marcada que afecta a casi un tercio de las familias con niños y a casi un tercio de los niños y jóvenes. Italia, por lo tanto, no se encuentra del todo ajena al riesgo de pobreza y/o exclusión social.

En definitiva, el tema de la pobreza y la desigualdad social es algo que transciende los parámetros que definen la situación en cualquier parte del mundo, y es que la mayoría de las veces, los estudios no reflejan el verdadero problema que va más allá de lo económico y lo social, es decir, la necesidad de los grupos sociales afecta la psique de los habitantes, afecta el marco legal de los Derechos Humanos, la cultura y la sociedad. A efecto de disminuir la brecha de la desigualdad los países deben implementar políticas sociales, las cuales no representa un gasto que protege a los ciudadanos, sino más bien, una inversión que prepara a los ciudadanos a enfrentar con éxito los desafíos de la vida. Además de ello, se proporciona un Estado de Bienestar que estimula la creatividad y la motivación al trabajo, considerándose una vía para el crecimiento económico y por ende, una pieza clave en el desarrollo de una economía inclusiva y competitiva (Arrue, 2017).

Lo anterior lleva a señalar el rol de la economía social y las empresas sociales en todo este escenario. De acuerdo con Vargas (2022) señala que “todas las empresas que se hayan configurado jurídicamente como uno de los tipos societarios típicos de la economía social son empresas sociales” (p. 297). El autor postula, en relación con las empresas sociales y la economía social, como, un principio sustentado en la legislación española, específicamente en el artículo 4 de la Ley de la Economía Social. La Alianza Cooperativa Internacional (ACI, 2017), valida lo anterior al señalar que estas empresas guardan una relación interdisciplinaria con la justicia social, la seguridad económica y el equilibrio ecológico, y se reflejan en los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030, como de la mayoría de las legislaciones de los países que gestionan sobre economía social.

El rol social de las empresas sociales, después de las experiencias producidas por la crisis financiera del 2008, la crisis sanitaria de 2020 y la actual generada por la guerra entre Rusia y Ucrania, ha compartido su precedencia con el papel que han jugado desde el enfoque económico. Según Manresa (2022) el modelo de organización productiva de bienes y servicios se ha convertido en el instrumento adecuado para la UE en la recuperación económica tras las crisis y para la implementación de la Agenda 2030, promoviendo un crecimiento sostenible e inclusivo. En ese sentido, el presente artículo pretende valorar el rol de la empresa social como instrumento de política social en el desarrollo de la Agenda 2030. Como se puede apreciar su contenido está contextualizado por todas las reflexiones que se vienen esgrimiendo y vincula a las empresas sociales como variable interviniente para la implementación de las políticas sociales que se conforman como la variable dependiente, y la Agenda 2030 como variable moderadora o extraña. Todo ello delimitado a los países europeos de España e Italia con el propósito de encuadrar las variables identificadas y los objetivos.

Antes de adentrarse al análisis del tema, es válido exponer brevemente la conceptualización de “empresa social” tanto en España como en Italia, ya que el concepto es controvertido en el panorama socioeconómico europeo. Aun cuando esta figura posee relevancia, al ser definirse, se genera un debate académico y legislativo. La Comisión Europea (2021), a través del Plan de Acción para la Economía Social (PAES), ha proporcionado un marco de referencia común para los Estados miembros respecto al heterogéneo sector de las empresas sociales. Según el PAES, las empresas sociales se caracterizan por lo siguiente: a) operar en el mercado facilitando bienes y servicios como emprendimiento y de forma innovadora bajo la premisa de lograr objetivos sociales o medioambientales; b) se reinvierten los beneficios en la misión social, en la mayoría de los casos; y c) su estructura se rige por los principios de democracia, participación y progreso social (Comisión Europea, 2021). Por lo tanto, el PAES confiere una referencia de lo que se puede considerar empresa social, sin embargo, cada estado tiene su propia diversidad de tradición jurídica y modelos de bienestar, lo que sin duda propicia el carácter controvertido de dicho concepto.

En el caso de España, la empresa social no cuenta con un reconocimiento legal de forma explícita y unitaria. Si bien existe la Ley 5/2011 referida a la Economía Social, la misma no acuña una categoría específica de "empresa social", pero si agrupa a las entidades que funcionan con un fin social sobre el capital. Debido a “vacío legal” es que el debate por el concepto se genera y por ende, se llega a definir por las características funcionales de estas entidades, más no por contar con una forma jurídica predeterminada.

De acuerdo con Díaz et al., (2012) la UE y el ámbito académico especializado ha adaptado la definición propuesta que dice:

Las empresas sociales son organizaciones privadas no lucrativas que proporcionan bienes y servicios directamente relacionados con su objetivo explícito de beneficio a la comunidad. Se basan en una dinámica colectiva de forma que implica a los diferentes stakeholders sus órganos de gobierno, son entidades autonómicas y soportan los riesgos relacionados con su actividad económica. (p. 183)

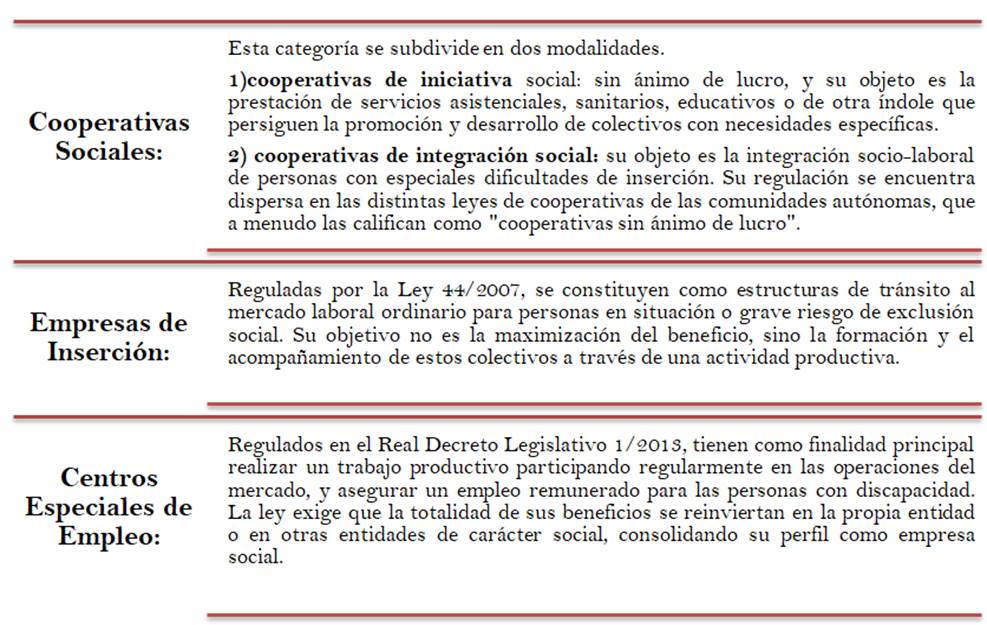

En España, se suple dicho vacío legal encajando a estas entidades con la definición descrita anteriormente. Teniendo en cuenta lo dicho, y en espera de futuras reformas legislativas, la doctrina solo reconoce tres tipos de empresas sociales descritas a continuación:

Tabla 1. Empresas Sociales en España

Fuente: Díaz et al., (2012).

Es válido señalar que la Confederación Empresarial Española de Economía Social (CEPES, 2025) indica que proyecto de Ley Integral de Economía Social, que se encuentra en tramitación parlamentaria en la actualidad, será un instrumento transformador ya que fortalecerá aún más este modelo empresarial que está en auge, tanto en España como a nivel internacional, al mismo tiempo que reforzará la creación y mantenimiento de empleo estable e inclusivo, prestando especial atención a los colectivos en situación de vulnerabilidad social. Dicho proyecto propone una modificación de la Ley 5/2011 para incluir una definición explícita de "empresa social" por primera vez. De ser aprobado, España daría fin a la fragmentación conceptual de la empresa social.

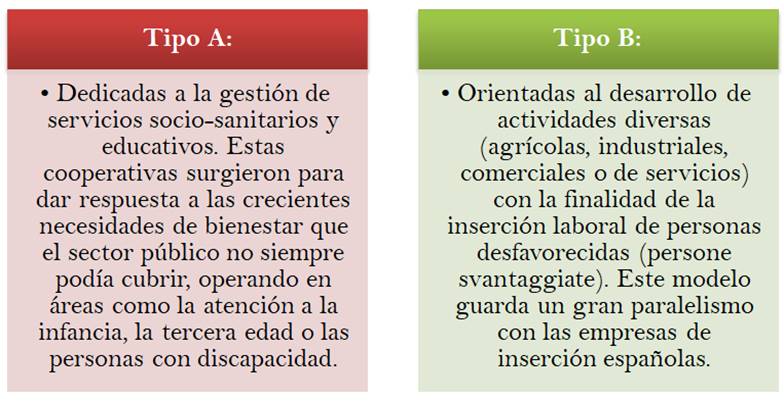

Ahora bien, en lo que respecta a Italia, posee un contraste con el caso español. Y es que Italia ha sido proactivo en la en la construcción de un marco jurídico específico para la empresa social. En la Legge 381/1991 se refiere por primera vez a las cooperativas sociales, suponiendo una auténtica innovación, y distinguió dos tipos principales de cooperativas sociales, describiéndose así:

Figura 2. Cooperativas Sociales en Italia

Fuente: (Academia sobre Economía Social y Solidaria, 2013).

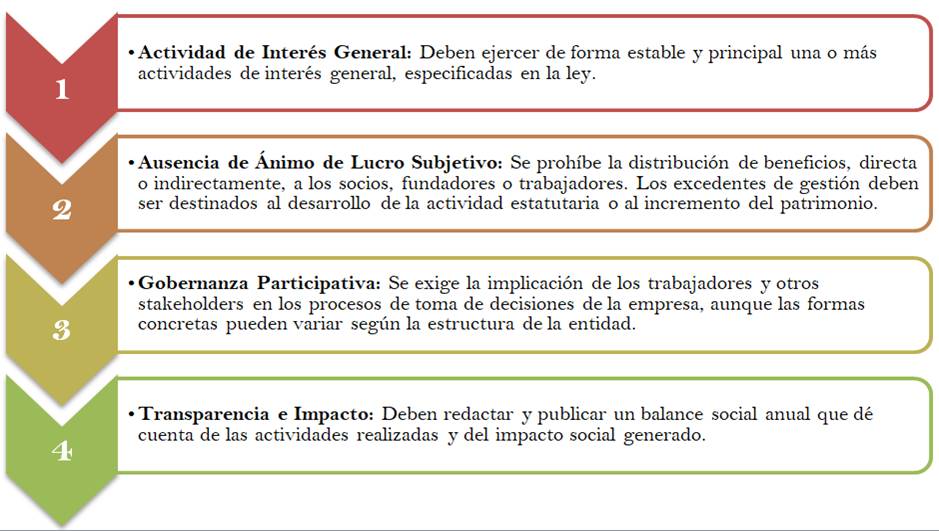

No obstante, el éxito de las cooperativas sociales demandó un marco más amplio para estas entidades. Es por ello que se aprueba el Decreto Legislativo 112/2017 propiciando la gran Reforma del Tercer Sector. Dicho Decreto reguló orgánicamente a la “impresa sociale" (empresa social), lo que no significó una sustitución a la cooperativa social, sino más bien, una ampliación al concepto. Asimismo, estableció requisitos para calificar a "impresa sociale":

Figura 3. Requisitos para calificar a “"impresa sociale” (empresa social)

Fuente: Decreto Legislativo 112/2017.

En definitiva, Italia ofrece un modelo más estructurado sobre la empresa social. Ha evolucionado desde las cooperativas sociales hasta las empresas sociales, la cual abarca todo el espectro de entidades con finalidad social.

Teniendo en cuenta lo anterior, en este estudio se entiende por empresa social a aquella entidad que opera en el mercado de forma similar a una empresa tradicional, sin embargo, su objetivo no es maximizar el beneficio económico de quienes la dirigen, sino más bien, generar impacto positivo (ya sea social o medio ambiental) medible en la sociedad o comunidades. Además, se considera la definición de empresa social que maneja la UE, la cual esta caracteriza por tres grandes rasgos, es decir:

· Ejercen una actividad económica con carácter emprendedor puesto que realizan actividades continuas de producción de bienes o prestación de servicios asumiendo el riesgo empresarial implícito.

· Su finalidad es netamente social, beneficiando áreas como la educación, sanidad, medioambiente, inserción laboral, entre otros; todo ello se prioriza frente a la rentabilidad.

· Ejercen la gobernanza y la reinversión, esto último –mayoritariamente– sucede para cumplir con su misión social bajo una gestión basada en los principios de participación y transparencia.

Asimismo se observó que la conceptualización de la empresa social difiere de manera notable entre España e Italia, lo que sin duda refleja que el concepto tiene una trayectoria histórica y legislativa distinta en cada caso. Cuando en España no se cuenta con una forma jurídica explicita para la empresa social –y por ende, da cabida al “vacío legal”– en Italia se refleja mayor proactividad respecto al marco jurídico específico y evolutivo de la empresa social. De modo que, por un lado se observa una fragmentación conceptual de la empresa social, mientras que por otro lado, se observa cómo evoluciona el concepto para que sea adoptado por diferentes formas societarias.

Ahora bien, para finalizar es preciso señalar la diferencia entre la empresa social y las otras entidades del tercer sector (p.ej. ONG y Fundaciones) ya que la línea que las distingue puede desdibujarse. La principal diferencia radica en la relación que establece con el mercado y el modelo de sostenibilidad que aplica. Esto quiere decir, que si bien existen entidades sin fines de lucro que dependen de la filantropía, donaciones o la subvención del estado, la empresa social no es una de ellas ya que se caracteriza por lo siguiente: a) generar la mayoría de sus ingresos mediante la comercialización de bienes y servicios en el mercado, otorgándole autonomía financiera; b) asume el riesgo empresarial porque compite, opera e innova con enfoque emprendedor; y c) integra formalmente a sus interesados (stakeholders) en la gobernanza, cuestión que no es requisito obligatorio en las entidades del tercer sector. Bien señala Pedreño (2017) al expresar que las empresas sociales son actores de la Economía Social que se centran en la integración social y prestación de servicios a una población vulnerable o desfavorecida, y que no deben incluirse como sujetos de otros entornos como la Economía Solidaria debido a que ésta “tiene una vocación de transformación social y alternativa que no todas las empresas de Economía Social tienen como objetivo social” (p. 67).

3.1. España

Moreno et al. (2022) en “Empresas Sociales como catalizadoras de la sostenibilidad” estableció el objetivo de identificar el impacto de la empresa social como instrumento de la agenda de sostenibilidad. A partir de esta meta se logró obtener como resultado que las empresas sociales son una forma empresarial innovadora con una relevancia creciente en la agenda de sostenibilidad. Como se ve en los ejemplos recogidos en el artículo, su protagonismo se encuentra tanto en las políticas, como en los modelos académicos, en los ecosistemas de inversión y en las iniciativas emprendedoras individuales.

Otro antecedente español fue la investigación de Pérez-Suárez et al., (2021), titulada “La Empresa Social: realidad de la economía social en España” el objetivo de esta investigación fue identificar el actual tejido socio empresarial de España, así como detallar el perfil de la Empresa Social activa. El resultado fue que la Empresa Social española es una Sociedad Limitada PYME que se dedica a actividades sanitarias, principalmente, un 29,42% de las empresas se fundó durante la crisis económica de 2008. En este sentido, el análisis del ciclo de vida empresarial indica que un 43,62% de las empresas sociales analizadas nació durante el período 2004-2012, coincidiendo con el ciclo económico completo que se dio desde mediados de los 2000 hasta mediados de los años 2010. Ello sugiere que las empresas sociales generan estabilidad en épocas de crisis.

Por su parte, Bretos et al. (2020) con su investigación “La cooperativa de iniciativa social: un modelo de Empresa Social en España” establecieron el objetivo de ofrecer una primera aproximación para conocer las principales características de las CIS en España. Resultado que en 2017 existían 647 CIS activas en España, localizadas principalmente en Andalucía, Cataluña, País Vasco y Madrid. Las CIS son entidades de pequeño tamaño, que tienden a crearse con menos de 5 socios y un capital social inicial de menos de 5.000 euros. Su actividad se localiza fundamentalmente en los sectores de Educación y de Servicios sociales y sanitarios. El perfil obtenido para la CIS encaja perfectamente en la conceptualización europea de empresa social.

Monzón et al. (2017), proporciona un antecedente titulado “Empresas sociales, emprendimiento social y economía social” cuyo objetivo específico fue acreditar que la economía social constituye un concepto bien establecido y perimetrado en el ámbito científico. El resultado logrado fue que en el ámbito de la economía social está muy bien delimitado por la literatura científica y por los actores que la integran, es decir: cooperativas de todas clases, empresas de base asociativa, mutualidades, empresas sociales, asociaciones populares, fundaciones privadas al servicio de los hogares y otras empresas y entidades con principios y valores de la economía social. Todas ellas, conforman un potente sector, una realidad plural en el marco de una economía plural, con un núcleo identitario común, que permite diferenciarlo del resto de sectores del sistema económico.

El último antecedente seleccionado referente a España es del autor Pedreño (2017), quien realizó una trabajo investigativo que tituló “Reflexiones, sinergias y clarificación sobre nuevos conceptos y modelos: economía social, empresa social, emprendimiento social, economía del bien común, economía solidaria y economía colaborativa” y su objetivo principal fue exponer cómo se sitúa e interactúa la Economía Social con estos nuevos conceptos y modelos económicos, con el fin de identificar claramente cada uno de ellos para así, poder canalizar y aprovechar el potencial que la Economía Social y las nuevas iniciativas aportan al desarrollo socioeconómico de nuestra sociedad. Como resultado el autor señala que encontró que para la construcción de un modelo social que dé mayores oportunidades a la ciudadanía europea y reduzca las desigualdades sociales, es preciso que la política sea eficaz y alcance sus objetivos es necesario definir clara y correctamente el modelo de empresa de Economía Social que va a abarcar y se va a fomentar, algo sobre lo que se dieron pasos positivos a finales de 2016 gracias al consenso de todas las Instituciones Europeas y de las Organizaciones de la Economía Social. Mientras las empresas sociales son actores de la Economía Social especializados en la prestación de servicios sociales para un público vulnerable o en la integración social y profesional de personas desfavorecidas, la Economía Solidaria pone el acento y tiene una vocación de transformación social y alternativa que no todas las empresas de Economía Social tienen como objetivo.

3.2. Italia

Fici (2020), realizó una investigación titulada “La Empresa Social Italiana después de la Reforma del Tercer Sector” en la que fijó como objetivo la revisión del Código del Tercer Sector (Decreto Legislativo 117/2017), una ley orgánica y sistemática sobre las entidades del tercer sector, incluida la empresa social. El resultado obtenido fue conocer sobre la nueva disciplina de la empresa social italiana, que hoy se pone en el nuevo contexto del Derecho del tercer sector, la cual ofrece un marco jurídico muy favorable para el desarrollo de esta específica figura del tercer sector. La relajación de algunos vínculos anteriores, como el relativo a la distribución de los beneficios a los socios, y la introducción de medidas fiscales específicas, hacen que la pluralidad de las formas jurídicas de la empresa social vuelva a ser efectiva.

Otro autor que aportó con su investigación fue Kreimer (2017), quien realizó un trabajo investigativo que tituló “La contribución de las empresas sociales al mejoramiento de las condiciones de vida en los territorios donde operan. Un análisis en tres dimensiones: económica, social y ambiental” el objetivo que se propuso alcanzar fue analizar el modo en que las empresas sociales contribuyen al mejoramiento de las condiciones de vida en los territorios donde operan y el resultado obtenido fue: Las empresas sociales hacen de interface entre pequeños actores de la economía social y grandes empresas o áreas del Estado, que, de no mediar la empresa social, sería poco probable que se encuentren, la descentralización como la función de interface, permite a la empresa social redistribuir oportunidades, traccionar recursos de sectores en donde el capital económico está más concentrado.

Pirni et al. (2015), trabajaron sobre “La Empresa Social en España y en Italia durante la crisis ¿Un laboratorio de innovación económica y social?”, cuyo principal objetivo general fue analizar el desarrollo de empresa social en España e Italia en el marco de la crisis económica y social, en términos de difusión y marco jurídico, en los dos países e identificar elementos comunes y especificidades, y en base a esta meta consiguieron el siguiente resultado: En Italia como en España, la empresa social, en tiempo de crisis, ha sido capaz de confirmar su potencialidad, en términos de integración en la creación de valor individual y social. Actuando de manera anti-cíclica, ha aumentado sus actividades y, como consecuencia, ha sido el único ámbito económico que ha producido nuevo empleo, sobre todo para los jóvenes, sigue siendo prevalentemente activa en la provisión de servicios personales, en el sector socio-sanitario, en el ámbito educativo y en la integración socio-laboral de los desfavorecidos.

Por último, Rossi (2014), realizó una investigación la cual tituló “La Regulación Jurídica del tercer sector en Italia y el proyecto de ley C2617 de 2014” el objetivo que se propuso fue analizar la situación normativa italiana de las organizaciones conocidas como «tercer sector», y el resultado más apreciable fue que toma como modelo relevante el ámbito de los servicios sociales (ámbito cuya máxima es la presencia y las actividades de las entidades sin ánimo de lucro), es necesario distinguir, como ya se ha realizado, entre la perspectiva de tipo «reticular» en la que a los sujetos públicos y privados están situados en igualdad de condiciones en función del principio de competencia, y la perspectiva «sustitutiva», donde el sujeto privado actúa en lugar del sujeto público en la prestación de los servicios

Los antecedentes presentados en esta investigación complementan el sustento teórico. En cuanto a lo que es la cuantificación de la presencia de las Empresas Sociales en los diferentes sectores sociales y económicos, los aportes permitieron tener una perspectiva más definida de lo que significa sostenibilidad económica y social que defienden la Agenda 2030. Por tanto, en líneas generales se puede decir que los aportes encontrados se consideran relevantes para esta investigación.

Según Hernández et al. (2017: 107) las Hipótesis de Investigación (Hi) son: “Proposiciones tentativas sobre las posibles relaciones entre dos o más variables”. Se espera identificar la relación existente entre la empresa social y las políticas sociales, por ello se enuncia de manera afirmativa la hipótesis descrita a continuación:

· La empresa social sirve como Instrumento de Política Social en el desarrollo de la Agenda 2030 porque contribuye y colabora en la consecución del trabajo decente, la inclusión social, el crecimiento económico y la lucha contra la pobreza.

Hernández et al. (2017: 114) sostienen que las hipótesis nulas son: “Proposiciones que niegan o refutan la relación entre variables”. Teniendo en cuenta lo anterior, se plantea la siguiente hipótesis:

· Las empresas sociales no impactan en las políticas sociales de España e Italia.

Además de las dos hipótesis anteriores, el estudio presenta una Hipótesis Alternativa (Ha), que de acuerdo con lo señalado por Hernández et al. (2017: 114), “Son posibilidades diferentes o “alternas” de las hipótesis de investigación y nula”. En cumplimiento a esta definición, la hipótesis planteada es:

· Las empresas sociales lograrían su objetivo al ser apoyadas por el Sector Público en razón de su contribución al desarrollo de la Agenda 2030.

Las características investigativas indican que es de enfoque cualitativo. Según Hernández et al. (2017) este enfoque “utiliza la recolección y análisis de los datos para afinar las preguntas de investigación o revelar nuevas interrogantes en el proceso de interpretación” (p. 7). Una cualidad de los estudios de enfoque cualitativo es que los datos se obtienen de las fuentes primarias de los documentos bibliográficos.

Para este artículo, se tomó como referencia las precisiones propias de la variable independiente, es decir, las empresas sociales, las cuales inciden en la implementación de las Políticas Sociales, siendo la variable dependiente. Y los diferentes incentivos públicos que identifican a la variable alternativa. Las tres variables y sus efectos orientan el alcance analítico, que permitirá conocer como las variables impactan entre sí, y lograr fundamentar cuál de las hipótesis planteadas es la que prevalece.

En cuanto a la población a investigar, los países integrantes de la UE como España e Italia son los referentes para el análisis en cuestión. Por tanto, la muestra de la investigación se identifica dentro de las no probabilísticas, como de denominación homogénea, porque las unidades seleccionadas poseen un perfil parecido dentro de una población heterogénea, España e Italia, dentro del grupo de países de la UE, comparten rasgos similares en cuanto a su proceso de desarrollo económico y los tratamientos en procura de mejorar las economías de sus poblaciones.

Como técnica de recolección de datos, se utilizó la revisión documental, acudiendo a las fuentes primarias como revisiones biblio-hemerográficas, libros, leyes, material de investigación web: Google, Google Académico, Redalyc, Dialnet, Scopus, relacionado con las variables de estudio. El instrumento recolector de datos fue la observación directa que permitió el acceso a las informaciones pertinentes para desarrollar el contenido de los objetivos. Los criterios de inclusión están relacionados con las empresas sociales, los incentivos públicos y la aplicación de los criterios de comparación entre las empresas sociales españolas e italianas.

En cuanto a la metodología empleada para la elaboración del cotejo entre España e Italia, se aplicó la técnica del análisis comparativo, que de acuerdo con lo señalado por Yepes y Molina (2015), consiste en el empleo sistemático de observaciones de dos o más entidades macro sociales para examinar sus semejanzas y diferencias e indagar sobre las causas de estas, tomando como referencia la información que fueron provistas por el proceso comparativo realizado por la Comisión Europea (CE).

Con la comparación se pretende encontrar el punto de confluencia de todas las variables seleccionadas que convergen en las direcciones de la inevitable comparación entre España e Italia en cuanto a la cuantificación de las políticas de fomento para que las empresas sociales se conviertan en poderosos instrumentos de acción social, especialmente para la implementación de las políticas sociales.

Las categorías de comparación fueron las determinadas según el informe realizado por la Comisión Europea (CE) denominado: “Las Empresas Sociales y sus ecosistemas en Europa”, elaborado por Borzaga et al., (2020). En este informe se establece un orden que presenta las categorías y el análisis comparativo, mostrando las especificaciones que poseen España e Italia, seguido del pertinente análisis. Señala las categorías comparativas vinculadas con los incentivos a las empresas sociales desde una perspectiva tanto material como legal y financiera, además están las dirigidas al reconocimiento político, a la educación y capacitación, así como la categoría de carácter social. A continuación, se señalan el análisis comparativo según el informe de Comisión Europea (CE):

a) Capacidad de auto organización

a.1.- Participación ciudadana:

Tabla 2. Participación ciudadana

|

España |

Favorable |

|

Italia |

Posee factores que dificultan el desarrollo de empresas sociales en la región sur del país. |

Fuente: Comisión Europea (2020)

En España se percibe que las poblaciones participan activamente cuando tiene confianza en las empresas sociales, es decir, cuando ven un acto de solidaridad en la economía informal y entre las redes familiares, cuando la actuación de las organizaciones productivas de carácter social es significativa y, además cuando el adecuado provecho de la población genera clima de confianza. Caso contrario se percibe en la región sur de Italia, ya que en julio de 2017 se aprobó el Código del Tercer Sector (Decreto Legislativo 117/2017) y produjo eventos donde que ameritó la actuación de las fuerzas públicas para controlar la situación provocada por el descontento público. Los italianos saben que en esta la zona italiana es donde más se requiere de las políticas sociales.

a.2.- Redes y mecanismos de apoyo mutuo:

Tabla 3. Redes y mecanismos de apoyo mutuo

|

País |

Principio de la red |

Nivel de Cobertura |

Denominación |

|

España

|

Basadas en sectores de actividad |

Nacional |

-Federación Nacional de Empresas para la Integración Social, FADEI. -Federación Empresarial Española de Asociaciones de Centros Especiales de Empleo, FEACEM |

|

Italia |

Transversal: en todos los sectores de actividad |

Nacional |

-Idee in Rete -Federsolidarietà -Legacoop sociali |

Fuente: Comisión Europea (2020)

La importancia de promover redes sociales entorno a las empresas sociales es que a través de ellas se han logrado las estipulaciones jurídicas entre países. Tal es el caso entre Italia y España cuando se muestra el alcance que las empresas italianas han tenido y que marcan la diferencia con España al mostrar mayor volumen y cobertura legal.

b) Visibilidad y reconocimiento

b. 1.- Reconocimiento público a través de leyes, estatus y planes de acreditación:

Este parámetro de comparación muestra dos grupos diferenciados, los que han introducido una legislación concebida específicamente para las empresas sociales con miras a fomentar su desarrollo y los que las empresas sociales no están plenamente reguladas. En el primer grupo se encuentra Italia y España y dentro de este grupo aparecen dos modelos:

• Modelo adecuado a la regulación sobre cooperativas, donde se encuentra Italia con la sociedad cooperativa de interés colectivo, y España con la cooperativa de iniciativa social.

• Modelo de estatus, certificación o acreditación legal, Italia se encuentra entre los países que han introducido la condición de empresa social, en cambio España eligió un sistema de acreditación para las empresas sociales de integración laboral aplicable a una pluralidad de formas jurídicas.

Como una reafirmación de esta disposición, existe una modalidad reciente de aumentar el nivel legal de la empresa social dentro de un reconocimiento más amplio de la economía social y solidaria, la economía social o del tercer sector, como es el caso de Italia.

c) Acceso a recursos

El Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021 se establece el mecanismo de recuperación y resiliencia con el objetivo de proporcionar ayudas financieras a los Estados miembros de la UE a fin de alcanzar las reformas e inversiones establecidas en los planes nacionales de recuperación y resiliencia.

c.1.- Recursos no reembolsables para la puesta en marcha y la ampliación:

Tabla 4. Reconocimiento Público a través de leyes y estatus

|

País |

Año |

Denominación |

Estatus |

|

Italia |

1991 2006

2016 |

Ley de Cooperativas Sociales (381) Decreto Legislativo para las Empresas Sociales (155) Reforma del Tercer Sector y Empresas Sociales (106) |

Ajuste de regulación de cooperativas |

|

España |

1999

2007 2013- 2017 |

Ley de Cooperativas de Iniciativa Social (CIS) (27/1) Ley de Empresas de Inserción social (44) Decreto Legislativo sobre PCD |

Ajuste de regulación de cooperativas |

Fuente: Comisión Europea (2020)

Tabla 5: Reconocimiento Público a través de acreditación

|

País |

Ajustes de la Regulación |

Estatus por el Sector |

Estatus por la cobertura |

|

España |

Cooperativa de iniciativa social (CIS) (27/1999) |

|

Empresa de integración social (44/2007) Centro especial de empleo (1/2013, revisada en 9/2017) |

|

Italia |

Cooperativa social (Tipo A y Tipo B) (381/1991) |

Empresa social bajo la Reforma del Tercer Sector (106/2016) |

Empresa social (155/2006) |

Fuente: Comisión Europea (2020)

Tabla 6. Recursos no reembolsables para la puesta en marcha y la ampliación

|

Tipos de medidas de apoyo |

Si, sin limites |

Si, con limites |

NO |

|

Subvenciones y subsidios procedentes de autoridades públicas y fondos europeos |

Italia |

|

España |

|

Subvenciones y otros apoyos procedentes de agentes implicados, fundaciones y organizaciones de segundo nivel |

|

Italia España |

|

|

Apoyo privado y público para incubadoras y centros de innovación de empresas |

España |

Italia |

|

Fuente: Comisión Europea (2020)

Los promotores más asiduos en los países integrantes de la Unión Europea son las diferentes organizaciones públicas como ministerios y autoridades locales, las instituciones financieras públicas y privadas, fundaciones y redes de empresas sociales o de organizaciones de economía social. Las medidas varían desde las subvenciones y subsidios hasta los servicios de consultoría y los concursos de emprendimientos; su principal propósito es mostrarle al emprendedor o al que busca crecer que puede contar con los recursos necesarios, siempre y cuando haga su parte de reunir los otros aspectos que son imprescindibles para conseguir su pretensión.

c.2.- Subvenciones y subsidios públicos:

Tabla 7. Subvenciones y subsidios públicos

|

Tipos de subvenciones y subsidios públicos |

|

|

España |

Italia |

|

1.- Medidas específicas de apoyo para empresas de inserción laboral y para los centros especiales de empleo. 2.- Consideran que la estrecha cooperación con las autoridades públicas locales suele ser crucial para el desarrollo y la implementación de iniciativas de apoyo a empresas sociales |

1.- El sistema de apoyo público se orienta hacia las cooperativas sociales 2.- Consideran que la estrecha cooperación con las autoridades públicas locales suele ser crucial para el desarrollo y la implementación de iniciativas de apoyo a empresas sociales 3.- “Sistema de asignación de impuestos” permite a los contribuyentes asignar un porcentaje de sus impuestos a una organización sin ánimo de lucro |

Fuente: Comisión Europea (2020)

Los recursos de apoyo ejecutados por los niveles de gobiernos locales han resultado más efectivos y contundentes que aquellos desarrollados por algunos gobiernos nacionales. El elemento preponderante que marca la diferencia es la forma en que los países han utilizado los Fondos Estructurales y de Inversión Europeos (Fondos EIE). En los casos de España e Italia han apostado al adecuado empleo de los gobiernos locales.

Tabla 8. Combinación de recursos procedentes de actividades generadoras de ingresos

|

País |

Descripción del tipo de recurso |

|

Italia. |

Dos tipos de combinación de recursos: 1. Las empresas sociales dedicadas a servicios sociales y educativos el 80% de los recursos financieros proceden de autoridades públicas. 2. El resto de los usuarios privados en las WISEs, el porcentaje de recursos procedente de fuentes públicas frente a fuentes privadas se sitúa en torno al 50/50. |

|

España. |

Sin restricciones, combinación de recursos en todos los campos de actividad en los que participan las empresas sociales, especialmente en los servicios sanitarios y en el de inserción laboral. |

Fuente: Comisión Europea (2020)

En este parámetro España tiene la mayor combinación de ingresos, por esta razón las empresas sociales españolas (ESE), poseen menor posibilidad de cancelar sus actividades por motivo de los ingresos, lo que las hace más estables y resguardadas que las empresas sociales italianas (ESI).

c.3.- Exenciones, incentivos y ventajas fiscales:

Partiendo con el criterio de Aguilar (2024), en España la fiscalidad no ha sido utilizada como una herramienta que promueva la creación de empresas sociales, de hecho, destaca que el mismo es deficiente y no representa un mecanismo de promoción como ocurre con las subvenciones o bonificación a la Seguridad Social.

El marco fiscal para las empresas sociales en cierta medida les niega el acceso al régimen fiscal especial aun cuando se reconoce como entidades sin fines de lucro. Además, Aguilar (2024) destaca la contradicción que existe cuando una cooperativa de trabajo asociado – ¡la cual se podría beneficiar de la bonificación del 50% en el Impuesto sobre Sociedades debido a su “protección especial”– se califica como empresa de inserción y la ley la obliga a ser participada por una entidad promotora lo que lleva a perder dicho beneficio fiscal, por lo que concluye que:

A la vista del tratamiento tributario que reciben las empresas sociales en España no se puede decir que la fiscalidad constituya un elemento significativo para la constitución de estas empresas (ni siquiera para las cooperativas sociales, a las que les sería de aplicación el régimen general tributario contenido en la Ley 20/1990, de 19 de diciembre, de Régimen Fiscal de Cooperativas) y, por ende, para combatir el desempleo, la exclusión social y la discriminación y para lograr la integración socio-laboral de determinados colectivos, algo que es muy criticable. (Aguilar, 2024, p. 46)

Teniendo en cuentas el escenario español, es válido analizarlo en contraste con el escenario italiano, tal y como se detalla en la siguiente tabla:

Tabla 9. Principales incentivos fiscales para las ESE y las ESI

|

Tipo de incentivo Fiscal |

España |

Italia |

|

Exención del impuesto de sociedades sobre los beneficios no distribuidos |

Sí, con limitaciones |

Sí, sin limitaciones |

|

Exención o tipo reducido sobre el IVA |

NO |

Sí, sin limitaciones |

|

Costes de seguridad social reducidos o cubiertos mediante subsidios |

Sí, con limitaciones |

Sí, con limitaciones |

|

Reducción de impuestos otorgada a donantes privados o institucionales |

Sí, con limitaciones |

Sí, con limitaciones |

Fuente: Comisión Europea (2020)

Los incentivos fiscales se califican de acuerdo a cantidad necesaria para la obtención de la promoción de emprendimiento y de sostenibilidad; cuando son insuficientes ocasionan la búsqueda de otras figuras que le sean de más beneficios. Específicamente, resalta los casos de gran cantidad de sociedades, fundaciones y asociaciones, que no se registraron como empresas sociales, pues sencillamente el tratamiento fiscal creado para las ESI aún no es atractivo como para cambiar el estatus que hoy poseen.

Esta realidad entorno a esta disposición eligen formas jurídicas que no son coherentes con sus objetivos para disfrutar de las ventajas fiscales que se conceden a otras denominaciones, que les resultan más atractivas, como son:

• Marco conceptual de las Empresas Sociales: La conceptualizarlas desde una perspectiva únicamente social, porque a pesar de que su actuación conlleva un alto nivel de participación en ese factor, su naturaleza es interdisciplinaria donde además del social se le debe asignar, justamente su rol político y económico

• Las Empresas Sociales: El estudio permitió revisar todo el discurrir de las empresas sociales para identificar su origen, evolución y estatus actual, sería inadecuado pretender conceptualizarlas desde una perspectiva únicamente social, a pesar que, su actuación conlleva un alto nivel de participación en ese factor, su naturaleza, se ha podido comprobar es interdisciplinaria donde además del social se le debe asignar, justamente su rol político y económico. La investigación indica por lo menos tres perspectivas más de involucración, como son, el organizacional, el educativo o capacitador y el de estrategia de implementación de cualquier aspecto que tenga que ver con aportar beneficios a la humanidad global.

• Las Políticas Públicas de Fomento de las Empresas Sociales: El resultado de la revisión documental sobre políticas públicas en fomento de las empresas sociales, permitió determinar que las más recurrentes a este planteamiento, son los incentivos financieros y los fiscales. Los financieros normalmente tienen dos fuentes; una son las diferentes instituciones gubernamentales y, las otras, las entidades bancarias o financieras, cada una con un tipo de fomento que cubrir, las fiscales establecidas por los sistemas de recaudación de cada país de acuerdo a los preceptos estipulados en sus cartas magnas.

7.1. La Comparación

7.1.1. Semejanzas Generales

La primera semejanza la presenta el parámetro de reconocimiento político, donde ambos carecen de reconocimiento político, este indicador es importante, porque consiste en la presencia gubernamental a través de instituciones creadas para conllevar todos los aspectos eminentes y requeridos para la optimización de las ESE-ESI en procura de las políticas sociales.

Otra semejanza es evidente en cuanto a los tipos de subvenciones y subsidios públicos: Lo que considera la CE más efectivo son los recursos de apoyo ejecutados por los niveles de gobiernos locales han resultado más efectivos y contundentes, especialmente los países que han utilizado los Fondos Estructurales y de Inversión Europeos (Fondos EIE), que es el caso de España e Italia que apuestan al adecuado empleo de los EIE de parte de los gobiernos locales.

Además de otra semejanza es la concerniente a los recursos procedentes de actividades que generan ingresos, las ESE-ESI cuentan con una combinación de ingresos, provenientes de distintos sectores, como educativo, salud, deportivo, privado, público y muchos más que le confieren la seguridad de un portafolio de clientes que pueden atender cualquier contingencia y garantizarle los ingresos necesarios para su cobertura de gastos operativos.

7.1.2. Diferencias Generales

La primera opción diferenciadora es la participación ciudadana, que tiene que ver con la actuación de las colectividades en la creación de las empresas sociales como fuente natural de su génesis, como ya ha sido planteado en este estudio. Sin embargo, el informe de la CE afirma que esta condición está presente en todos los integrantes de la UE, pero que en algunos casos donde las comunidades han sido solidarias con la economía informal y otras organizaciones como las familiares, han mostrado el elevado grado de resistencia a la participación de las empresas sociales, por ejemplo, el caso de las regiones del sur de Italia, por tal motivo, este parámetro favorece a España, mientras que Italia requiere estrategias que permitan revertir esta situación.

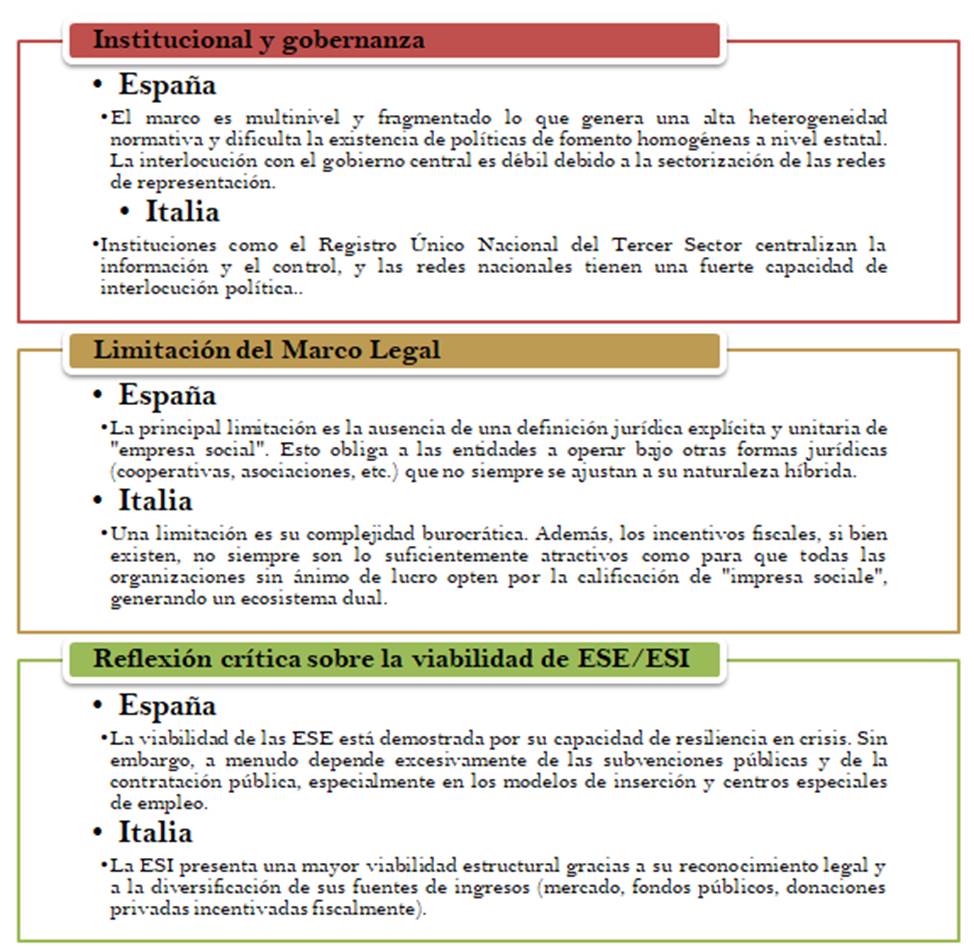

Al comparar los modelos de empresa social español e italiano se puede apreciar contrastes a nivel histórico, normativo y estructural. Por ejemplo, a nivel histórico el desarrollo de la empresa social en Italia se remonta a finales del siglo XX respondiendo a un proceso de construcción proactiva y con consolidación legislativa, mientras que en España el desarrollo de la empresa social tuvo auge durante la crisis económica de 2008 mediante un proceso es reactivo y fragmentado en gran medida.

Por un lado, la ley italiana de Cooperativas Sociales de 1991 no resultó de un contexto de crisis, más bien fue resultado de reconocer la realidad social de estas entidades que requería un marco jurídico propio. En razón de ello, se origina un ecosistema solido que con el paso del tiempo ha ido evolucionando a lo que hoy en día se conoce como “impresa sociale”, lo que refleja la consolidación del concepto desde un enfoque especifico (cooperativas) a un enfoque más amplio (empresa social). Por otro lado, España responde a la necesidad de tener estabilidad en contextos de crisis mas no por un diseño político planificado; es por ello que carece de una ley que unifique y establezca el concepto de empresa social, lo que también lleva a desarrollar un ecosistema desordenado que depende de regulación sectorial (Pérez et al., 2021).

Ahora bien, a nivel normativo y estructural, Italia se diferencia por la seguridad jurídica y la clara identidad que ofrece respecto a las empresas sociales. Al calificar a las “impresa sociale” se reconoce el acceso a incentivos fiscales, se refuerza la confianza de inversores y le otorga visibilidad pública. Lo anterior ha llevado ha permitido la creación de organizaciones como Legacoop Sociali o Federsolidarietà que representan y promueven el sector de la cooperativa social en el país. España por su parte, padece las consecuencias de la fragmentación conceptual y organizativa que anteriormente se ha señalado. Por ejemplo, el tratamiento de una empresa social puede variar en el País Vasco donde legalmente puede ser una cooperativa, en Andalucía donde puede ser una asociación, o en Madrid donde puede ser una sociedad limitada. Como se observa en el ejemplo, el tratamiento es diverso y flexible, pero dificulta la cohesión del sector.

Por otra parte, Pirni y Raffini (2015) destacan que tanto el modelo de Italia como el de España han servido de impulso para la innovación social en tiempos de crisis, y es que las empresas sociales trabajaron de forma anticíclica creando puestos de trabajo cuando el sector privado tradicional rescindía de sus trabajadores. No obstante, el sistema italiano aparenta brindar una base más firme. Por poner un caso, una cooperativa social italiana de Tipo A, que se dedica a los servicios sociosanitarios, podría tener una relación contractual más estable y predecible con las instituciones públicas, en comparación con una cooperativa de iniciativa social española, cuyo financiamiento y reconocimiento podrían cambiar drásticamente según la comunidad autónoma.

A modo de concretar las diferencias generales, es pertinente agruparlas de la siguiente manera:

Figura 4. Diferencias generales España e Italia

Fuente: elaboración propia basado en Fici (2020); Pirni et al., (2015); Díaz et al., (2012).

Y en lo que respecta a las diferencias fiscales, es pertinente describirlas de la siguiente manera según la información recolectada y analizada en la fase de resultados:

Tabla 10. diferencias fiscales para las ESE y las ESI

|

Aspecto |

Empresas Sociales Españolas (ESE) |

Empresas Sociales Italianas (ESI) |

|

Impuesto sobre Sociedades |

· Cooperativas de Iniciativa Social: tributan al 20% sobre los resultados cooperativos. · Empresas de Inserción: gozan de bonificaciones en la cuota de dicho impuesto. · Centros Especiales de Empleo: gozan de una bonificación del 50% de la cuota íntegra del impuesto. |

· "Impresa Sociale": una parte de los beneficios se distribuye de forma limitada, y se sujeta a tributación. · Cooperativas Sociales: gozan de un régimen fiscal de especial pero con exención parcial respecto a los beneficios. |

|

Tributos Locales |

Tienen exención en el Impuesto sobre Actividades Económicas (IAE) si el importe neto de la cifra de negocios no supera el millón de euros. Pero también pueden quedar exentas por su naturaleza “sin fines de lucro”. |

La “Impresa Sociale” se benéfica de las exenciones o reducciones en tributos locales si las regiones o municipios así lo establecen. |

|

Impuesto sobre el Valor Añadido |

Responden a régimen general, aunque la mayoría de sus actividades sociales y de asistencia pueden estar exentas. |

Responden a régimen general aunque sus actividades de interés general pueden estar sujetas a reducción o exentas. |

Fuente: elaboración propia basado en Aguilar 82024); Fici (2020).

7.1.3. Redes y mecanismos de apoyo mutuo

La importancia más relevante que se confiere a este indicador es generada por las coordinaciones para lograr un liderazgo nacional capaz de inducir en la consecución de objetivos tales como el reconocimiento legal y los incentivos fiscales logrados por Italia producto de poseer redes que cubren todas las actividades y las ESI a nivel nacional. Por otra parte, España tiene redes nacionales, pero en algunos tipos de empresas, en comparación con los instrumentos legales de Italia, se ve en desventaja organizativa para la obtención de reivindicaciones de todo tipo en favor de las ESE.

7.1.4. Los Recursos no reembolsables

Para la puesta en marcha y la ampliación, al respecto el informe de la CE indica que la actuación acertada de este instrumento debe dirigirse en dos direcciones, una es para el adecuado apoyo del emprendimiento y, el otro, sobre la sostenibilidad que ambos son prevalentes pero que es poco admisible fomentar el inicio para luego desatender la siguiente fase que representa la permanencia en el mercado. Ante esta postulación, España cuenta con el apoyo inicial sin límite e Italia con límites, luego en los otros dos aspectos que tienen que ver con la sostenibilidad, se aprecia que en lo atinente a subvenciones y subsidios procedentes de autoridades públicas y fondos europeos, Italia registra sin límites y España no cuenta con ese fomento. En pocas palabras, Italia apoya el emprendimiento con límites y la sostenibilidad sin límites, y España apoya el emprendimiento sin límites y las medidas de sostenibilidad con límites.

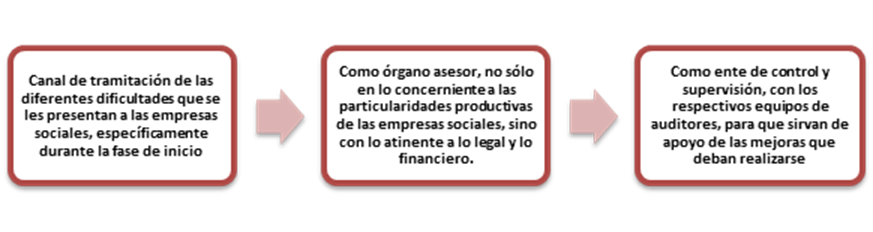

España e Italia deberían contar con el apropiado reconocimiento político, que le permita contar con una institución gubernamental que se encargue de todo lo atinente a las empresas sociales, el informe de la CE (2020), muestra como en los países con economías desarrolladas, este es un aspecto que funciona entre tantas actuaciones primordiales. Las tres más resaltantes se presentan en la siguiente figura:

Figura 5: Principales atenciones que los Estados deben proporcionar a las Empresas Sociales

Fuente: Comisión Europea (2020)

Los atributos de reconocimiento público logrado en España con las cooperativas de iniciativa social y en Italia con la sociedad de cooperativas de interés colectivo, deberían extenderlos hasta las otras empresas sociales, ya que, este tejido social favorece la consolidación de la participación colectiva tanto de las empresas sociales hacia las comunidades, como de las comunidades a las empresas sociales, siempre procurando el beneficio de ambas. Esta finalmente será la verdadera relación que podrá concebir un cambio de significativo en la conducción de los asuntos económicos y sociales.

Los dos países vienen manejando lo concerniente a los tipos de subvenciones y subsidios públicos desde los gobiernos locales, alternativa que, para la CE es la más adecuada por las vivencias y experiencias de los países con economías desarrolladas, motivo por el cual se recomienda que se continúe aplicando la misma política.

Las fuentes de obtención de recursos procedentes de actividades que generan ingresos, para los casos individuales, cada uno cuenta con una adecuada diversidad de ingresos de acuerdo al informe de la CE. En España los sectores que más ingresos proveen a las empresas sociales son el comercial y el deportivo y, en Italia son el educativo y el sanitario, cada uno debería revisar las condiciones que hicieron posible eso logros en el otro, de manera de mejorar la proporcionalidad, ya que, los sectores de suministro son totalmente distintos.

España debe continuar con sus estrategias en la participación ciudadana entorno a las ESE, e Italia debe resolver el problema de obstaculización de las ESI al sur del país, por el apego de los pobladores de esa zona por las empresas familiares y el mercado informal. Por ello, debe incentivar las redes en todas las actividades de las ESE en busca de dirección, confraternidad y crecimiento inducido, pues el manejo colectivo con una comunicación efectiva induce al modelaje que conlleva la imitación de logros, aunado a la importancia del apoyo mutuo que las redes aportan; mientras que, Italia debe seguir aupando el buen funcionamiento de las Redes Nacionales.

La situación que presenta con los recursos no reembolsables para incentivar los emprendimientos de las empresas sociales y aquellos destinados a fortalecer la sostenibilidad de las organizaciones productivas de bienes y servicios de carácter social, presenta dos situaciones:

a) España le da apoyo sin límites al emprendimiento, en este aspecto Italia también lo hace, pero de forma controlada, mientras que, para la sostenibilidad España no proporciona recursos, e Italia aporta sin límites.

b) La CE esgrime que lo más conveniente es invertir en propende ración a la sostenibilidad, por lo tanto, España debería completar su estrategia en sentido a lo postulado por la Comisión.

Las organizaciones internacionales identifican a las empresas sociales como el instrumento idóneo para alcanzar los ODS de la Agenda 2030. Tal hecho se basa en la conexión de estas empresas y los grandes subsidios e inversiones que se reciben. De modo que, las empresas sociales bien pueden acabar con la pobreza, las desigualdades sociales y el fortalecimiento de la cultura verde.

Ante esa realidad, los Estados con un nivel elevado en las metas de los ODS (pobreza, desigualdad y precariedad económica) han apostado al uso de las empresas sociales como medio para la implementación de las políticas sociales. De hecho, existe la convicción de que la política social es instrumentada con las empresas sociales, ya que los organismos aportan una considerable cantidad de apoyo financiero para su implementación, y por ende, impulsan la transformación del ser humano a efecto de lograr sus nuevas finalidades. Evidentemente, esta transición está ocurriendo por muchos eventos hallándose definidos en la Agenda 2030, cuya estrategia contempla a las empresas sociales.

Si realmente se quiere fundamentar el tercer sector en ponderación con las ESI y todas las cualidades favorables que se han planteado durante el desarrollo de esta investigación, entonces, se utilizarán los argumentos que en mayor parte provienen de los organismos internacionales que están liderando a los países con economías emergentes que procuran alcanzar los mayores estándares de rendimiento económico, otorgándoles a sus pobladores de la merecida economía del bienestar contemplada en los Objetivos de Sostenibilidad previstos en la Agenda 2030.

Ahora bien, en lo que respecta a las hipótesis planteadas al inicio y según toda la información recolectada, se puede comprobar la Hipótesis de Investigación (Hi). Esto quiere decir, que la empresa social si sirve como instrumento de política social porque contribuye con el trabajo decente, la inclusión social, el crecimiento económico y la lucha contra la pobreza tanto en España e Italia, alineándose directamente con los objetivos de la Agenda 2030 y ratificando el hecho de que estas entidades representan el medio idóneo para la UE en lo referente a la implementación de sus políticas sociales.

La autora declara que no existe ningún conflicto de interés, directo ni indirecto, con los/las editores/as, miembros del equipo editorial o del comité científico de la revista.

Aguilar, M. (2024). El régimen fiscal de las empresas sociales en España: cooperativas sociales, empresas de inserción y centros especiales de empleo. Boletín de la Asociación Internacional de Derecho Cooperativo, 64, 43-89. https://baidc.revistas.deusto.es/article/view/2982/3814.

Arrue, B. (2017). Inversión social: nuevas políticas sociales para las nuevas realidades. Agenda Pública. Diario El País, España. https://agendapublica.elpais.com/noticia/15717/inversion-social-nuevas-politicas-sociales-nuevas-realidades.

Alianza Cooperativa Internacional (ACI). (2017). Informe anual 2016. https://www.ica.coop/sites/default/files/2021-11/ES_ANNUAL%20REPORT_2016_FINAL.pdf.

Aliena, R. (1993). Once hipótesis sobre el estado de bienestar y la política social. Cuadernos de Trabajo social, 6: 9-23.

Academia sobre Economía Social y Solidaria. (2013). La cooperativa social italiana. Socioeco.org. https://www.socioeco.org/bdf_fiche-document-2301_es.html.

Asociación Égalité (2022). Pobreza en Europa, más de una quinta parte de la población en riesgo. https://egalite.org/es/pobreza-en-Europa-en-riesgo-de-m%C3%A1s-de-una-quinta-parte-de-la-poblaci%C3%B3n/.

Blanco. A. (2022). El 21,7% de la población europea está en riesgo de pobreza o exclusión social. https://www.newtral.es/ue-pobreza-exclusion-social/20220916/.

Bornay. E. (2022). El mundo tras la COVID-19 ¿Camino hacia un nuevo orden mundial? (Estudio y relación con los Objetivos de Desarrollo Sostenible y la Agenda 2030). [Trabajo de fin de Grado para optar al Grado en Relaciones Internacionales. Universidad Europea Valencia]. https://titula.universidadeuropea.com/bitstream/handle/20.500.12880/3441/TFG_Esther%20Bornay%20Balaguer.pdf?sequence=1&isAllowed=y.

Bretos, I.; Díaz-Foncea, M.; & Marcuello, C. (2020). La Cooperativa de Iniciativa Social: un modelo de Empresa Social en España. REVESCO. Revista de Estudios Cooperativos, 135, e69186. https://dx.doi.org/10.5209/reve.69186.

CEPES. (2025). El Proyecto de Ley Integral de Economía Social: Un Impulso Transformador para garantizar el empleo y la inclusión social en España. https://www.cepes.es/nota-prensa/920_proyecto-integral-economia-social-impulso-transformador-para-garantizar-empleo-inclusion-social-espa.

Comisión Europea. (2021). Social Economy Action Plan. https://employment-social-affairs.ec.europa.eu/policies-and-activities/eu-employment-policies/social-economy-and-inclusive-entrepreneurship/social-economy-action-plan_en.

Caro, V.; Nadales, C.; & Radrigán, M. (2021). Modelo de evaluación del impacto de las empresas de economía social y cooperativa en el marco de los Objetivos de Desarrollo Sostenible 2030. Revista CIRIEC-UNED, pp. 173-164. https://revistasecauned.com/index.php/ciriec/article/view/114/110.

Comisión Europea. (2020). Las empresas sociales y sus ecosistemas en Europa. [Informe comparativo]. https://www.economiasolidaria.org/recursos/social-enterprises-an-their-ecosystems-in-europe/.

Díaz, M., Marcuello, C., & Marcuello, C. (2012). Empresas sociales y evaluación del impacto social. CIRIEC - España. Revista de economía pública, social y cooperativa, 75, 179-198.

Expansión. (2020). España se sitúa como el quinto país europeo con más pobreza. https://www.expansion.com/economia/2020/10/16/5f897779e5fdea13338b4592.html.

Fici, A. (2020). La empresa social italiana después de la reforma del tercer sector. CIRIEC-España, Revista Jurídica de Economía Social y Cooperativa, 36. https://turia.uv.es//index.php/juridicaciriec/article/view/17109/0.

Fortshoff, E. (1975). El Estado de la Sociedad industrial (El modelo de la República Federal Alemana). [Publicación periódica. Edición 2013]. Centro de Estudios Políticos y Constitucionales. Mº de la Presidencia.

Hernández, R.; Fernández, C.; & Baptista, P. (2017). Metodología de la Investigación. Editorial McGRAHILL

Kreimer, D. (2017). La contribución de las empresas sociales al mejoramiento de las condiciones de vida en los territorios donde operan. Un análisis en tres dimensiones: económica, social y ambiental. [Trabajo de Investigación. Universidad Nacional de Sam Martin]. https://ri.unsam.edu.ar/bitstream/123456789/326/1/TMAG_EPYG_2017_KD.pdf.

Luque, M. (2020). Financiación del tercer sector de acción social en España y en Italia a través De La «X Solidaria», Revista Crónica Tributaria, 176: 53-83. https://www.ief.es/vdocs/publicaciones/1/176/2.pdf.

Manresa, J. (2022). La economía social como pilar de la recuperación europea. Revista Escritura Pública, 134. https://escriturapublica.es/la-economia-social-como-pilar-de-la-recuperacion-europea/.

Moreno, A.; Fisac, R.; Soler, F.; et al., (2022). Empresas sociales como catalizadoras de la sostenibilidad. Revista Economía Industrial, 425: 125-136. https://www.mincotur.gob.es/Publicaciones/Publicacionesperiodicas/EconomiaIndustrial/RevistaEconomiaIndustrial/425/MORENO,%20FISAC,%20SOLER,%20MONCADA,%20NAVARRO%20y%20HORTA.pdf.

Monzón, J.; & Herrero, M. (2017). Empresas sociales, emprendimiento social y economía social. Revista Española del Tercer Sector, 35. https://cendocps.carm.es/documentacion/2017_RevistaEspa%C3%B1olaTercerSector.%20N.35.pdf#page=117.

Organización de las Naciones Unidas. (2023). Informe de los Objetivos de Desarrollo Sostenible 2022. https://unstats.un.org/sdgs/report/2022/The-Sustainable-Development-Goals-Report-2022_Spanish.pdf.

PNUD (2024). ¿Qué son los Objetivos de Desarrollo Sostenible? https://www.undp.org/es/sustainable-development-goals.

Pedreño. Juan (2017). Reflexiones, sinergias y clarificación sobre nuevos conceptos y modelos: Economía social, empresa social, emprendimiento social, economía del bien común economía solidaria y economía colaborativa. Revista Española del Tercer Sector, 35. https://www.accioncontraelhambre.org/sites/default/files/documents/tsector_35_1.pdf.

Pérez-Suárez, M.; Sánchez-Torné, I.; Pérez-Troncoso, D. (2021). La Empresa Social: realidad de la Economía Social en España. REVESCO. Revista de Estudios Cooperativos, vol. 139, e77445. https://dx.doi.org/10.5209/reve.77445.

Pirni, A.; & Raffini, L. (2015). La empresa social en España y en Italia durante la crisis ¿Un Laboratorio de innovación económica y social?, OBETS. Revista de Ciencias Sociales, 10(1): 127-158. https://rua.ua.es/dspace/bitstream/10045/48652/1/OBETS_10_01_05.pdf.

Rodríguez, M.; & Casado, E. (2022). Política social y de empleo en la Unión Europea. [Departamento de Economía Aplicada. Universidad Nacional de Educación a Distancia]. https://www.comunidad.madrid/sites/default/files/2022_politicas-ue_social_empleo_2.pdf.

Rossi, E. (2014). La regulación jurídica del tercer sector en Italia y el proyecto de ley C2617. Revista Catalana de dret públic, 49. https://www.congreso.es/docu/docum/ddocum/dosieres/sleg/legislatura_10/spl_87/pdfs/17.pdf.

Titmuss, R. (1981). Política social. Editorial Libros recuperados.

Vargas, C. (2022). Las empresas sociales como entidades de la economía social en el plan de acción europeo. Propuestas lege ferenda para su reconocimiento en España en la ley 5/2011 de economía social. CIRIEC-España, Revista Jurídica de Economía Social y Cooperativa, 41. https://revistas.uv.es/index.php/juridicaciriec/article/view/25776.

Yepes, C.; & Molina, D. (2015). La comparación en el análisis de la investigación cualitativa con teoría fundada. Facultad Nacional de Salud Pública, 33(1). https://www.redalyc.org/pdf/120/12042407023.pdf.